元股证券

距离2026年还有不到一周时间,银行又迎来新一年的“开门红”之战。

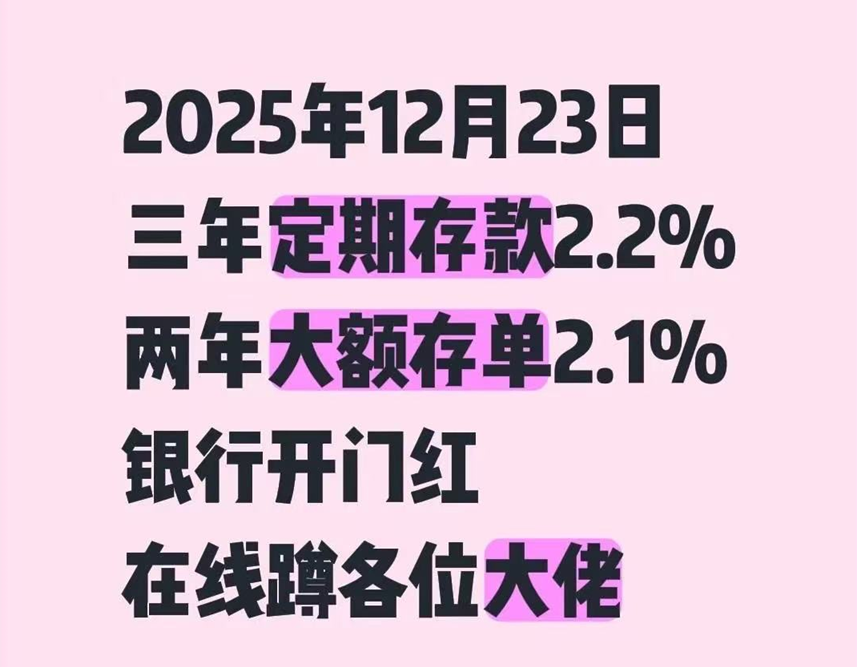

近日,财联社发现,有银行客户经理在抖音、小红书等平台纷纷揽客,三年定期存款利率2.2%,两年大额存单利率2.1%,在当前利率环境下显得尤为突出。

数据来源:抖音,财联社整理

为探究市场真实情况,财联社通过亲测手机银行APP、查询银行官方网站及咨询客户经理等多种渠道,对当前多家银行的大额存单利率进行了全面摸排。整理发现,不同银行、不同渠道之间的利率差异明显,传统国有大行1个月和3个月的大额存单利率已普遍进入“1时代”,而部分城商行及线上银行则相对成为高利率的“供给池”。

此外,财联社整理发现,目前多家银行APP及官网已无五年期大额存单相关信息。

线上渠道现“稀缺”利率,大行利率降至“1”字头

根据调研,市场上多数国有大行及全国性股份制银行的大额存单利率已降至较低水平。通过银行APP、官网以及咨询客户经理,财联社整理,目前主流国有大行的1个月和3个月利率已破“1”,为0.9%,6个月利率为1.1%,1年期和2年期利率为1.2%,3年期为1.55%。交通银行利率相对更高,其6个月利率为1.3%,1年期为1.4%,3年期为1.65%。

相比于国有行而言,股份行大额存单利率高出约20个BP。招行和兴业银行1个月及3个月大额存单利率为1.1%,6个月利率为1.3%,1年期和2年期利率为1.4%,兴业银行3年期大额存单为1.75%,招行APP已无正在发售的3年期大额存单。

相比之下,部分城商行和互联网银行的产品更具竞争力。例如,近日,江苏银行在不同地区推出差异化利率,其1年期产品在上海等特定区域利率可达1.6%,此外,还有1.4%、1.45%档位;3年期利率最高达1.9%。尤其引人注目的是,中信百信银行推出了一年期1.90%的产品,而网商银行的各期限利率也普遍高于传统银行,其1年期、2年期及3年期利率均为1.60%。

而此番在社交平台引发讨论的焦点,正是苏商银行一款通过特定线上渠道发售的2年期、利率2.1%的大额存单。该利率不仅显著高于市场上的绝大多数同期限产品(最高为1.60%),甚至在当前整个存款市场中也属于“罕见”的高息水平。这反映出在存款利率整体下行的趋势下,部分银行正通过精准的渠道和产品设计,在特定时间段或面向特定客群进行“揽储”。

据公开渠道查询,苏商银行成立于2017年6月,位于江苏南京,是江苏省首家数字银行和民营银行,也是全国第13家民营银行,前身为苏宁银行,于2024年3月正式更名。

元股证券:ygzq.hk

对于苏商银行罕见的2.1%两年期高息存单,业内人士分析指出,这通常是中小银行在季度末、年末等关键时点冲击存款规模,或针对新客户、高净值客户推出的阶段性促销策略。此类产品一般额度有限、发售渠道特定、售罄速度较快。

存款“搬家”争议

华源证券分析指出,2026年人形机器人产业正迎来“1-10”的关键跨越,行业量产与出货预期修复或将带动产业链上游核心零部件环节深度受益,后续头部整机厂冲刺资本市场,相关标的有望迎来新一轮重新定价窗口。

开源证券指出,新质生产力有望承接房地产的“支柱产业”地位,其占名义GDP比重持续提升、规模已接近狭义房地产,影响力系数显著增强,并驱动全要素生产率步入新一轮上行通道。中国新旧动能切换与全球电气电子化进程相契合,显著推高了对有色金属和电力基建的依赖程度。新动能快速发展,技术突破转向实用性与场景落地能力,正逐步渗透进多样生活场景,形成以能源为基、核心产业齐驱的快速发展趋势。政策层面,“十五五”规划要求科技自立自强水平大幅提高,推动科技创新和产业创新深度融合,加大应用场景建设和开放力度,抢占人工智能产业应用制高点。资本市场已先于经济基本面切换新旧动能,机构投资者的持仓审美切换更加前瞻且迅捷。

近年来,随着银行存款利率下行,银行理财和公募基金规模攀升,主流观点认为,存款“搬家”目前仍在持续。

不过,盈米基金资管产品研究总监张丽在其研报中分析表示,当前尚难言居民存款搬家已实质发生,进展有待继续观察。虽然2025年下半年居民存款增长明显放缓,但“搬家强度”不强,超额储蓄释放仍存在空间。

从宏观指标看,居民存款与M2增速差持续收窄但仍为正值;非银存款同比增速较2023年明显提升,但较2021年高点仍有明显差距。

中观层面,2025年以来居民存款相对其他类金融资产在总量中的占比有所下降,但降幅有限。定期存款相对总量的增速差从2025年下半年开始收窄,9月开始转负。

微观指标显示,上证所A股新增开户数有所提升但未超过2021年水平,存款利率下行驱动的房贷提前还款力量不足;关键利率资产比价显示,其他低波资产对1年定存的替代效应并不强。

股票配资正规查询中心提示:本文来自互联网,不代表本网站观点。