来源 | 财经九号

各位2602的小伙伴们,大家好!我是集团投融资中心的李想,主要负责新材料和高端装备领域的一级市场股权投资。

作者 | 胖虎

2026年6月初,贵州省两家上市城商行先后宣布换帅——贵阳银行与贵州银行的原任董事长张正海、杨尚明均在任期届满之际因到龄辞任。然而,两家银行在同一时间节点交出的,却是截然不同的答案。

从资产体量、盈利走势到资产质量,两家银行在原任董事长掌舵的几年间走出了两条完全不同的曲线。贵阳银行虽然体量稳增但盈利能力持续走低、投资者回报不断缩水,甚至连董事长张正海7年前增持的股票仍然套在里面;贵州银行则在规模扩张中守住了盈利增长的韧性。

1

“到站下车”与“无缝衔接”:

换帅方式折射治理差异

6月3日,贵阳银行公告董事长张正海因到龄退休正式辞任,由行长盛军代为履行董事长职责,新任人选未同步公布。对比贵阳银行过往换帅流程——董事长辞任时同步披露拟任安排,而此次仅由行长代为履行董事长职责,也让贵阳银行的新任董事长充满悬念。

5天后,贵州银行的换帅节奏截然不同。6月8日,有关部门发布通知,推荐年仅58岁的杨鸿钧为贵州银行董事、董事长人选,建议杨明尚不再担任董事长。同日,贵州银行公告杨明尚因工作原因辞任,同时公告提名杨鸿钧为该行执行董事候选人,并公告称杨鸿钧现任该行党委书记。

两种换帅姿态的差异,不仅是操作节奏上的快慢之别,也折射出两家银行在公司治理成熟度与战略延续性上的分化。贵州银行做到了“无缝对接”,而贵阳银行的高管交接目前仍然处于过渡期。

2

盈利轨迹大分流:

一个稳住增长,一个持续回落

张正海2019年7月出任贵阳银行董事长时,该行正处在业绩高光时刻。2019年全年归母净利润达58.00亿元,同比增长12.91%,资产总额5603.99亿元,不良率仅1.45%,拨备覆盖率高达291.86%。彼时的贵阳银行,是贵州省当之无愧的第一城商行,盈利能力远在其他同业之上。

然而,这一高增长势头在2021年达到顶峰后迅速逆转。2022年起,该行盈利连续四年下滑——从2021年高位一路跌至2024年的51.64亿元。2025年虽依靠大幅收缩减值计提“保”住了利润增速(计提信用减值损失30.52亿元,同比减少22.31亿元),归母净利润小幅回升至52.49亿元,但较2019年接棒之初的58.00亿元仍缩水约5.5亿元。

更令人注意的是,张正海到龄离任时,其2019年以8.27元/股均价增持的1.68万股至今仍深套约30%,浮亏至今仍然没有解套。

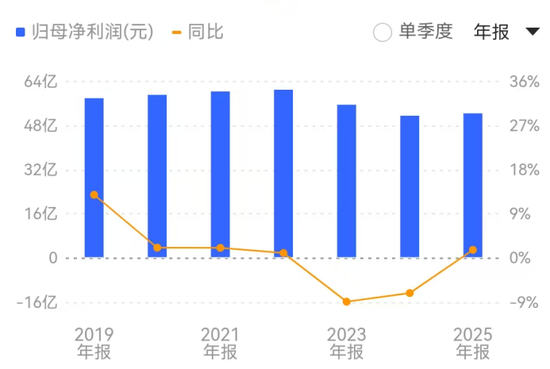

贵州银行杨明尚自2021年7月任董事长、2025年末离任时,交出的是一份完全不同的答卷。

贵州银行的净利润从2021年的37亿元稳步增长至2025年的40.21亿元,4年时间累计提升8.7%;营业收入从117.93亿元增至125.96亿元,整体增幅6.8%。在贵州银行资产规模从2021年的5038亿元扩张至6103.81亿元的过程中,营收和盈利增长保持了可贵的正斜率。

3

资产质量:谁在被动承压,谁在主动加强

两家银行的资产质量数据,同样呈现出截然不同的走势。

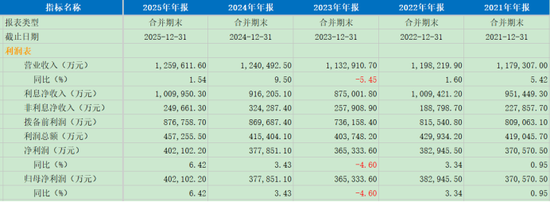

贵州银行2025年末不良率1.65%,同比下降0.07个百分点;拨备覆盖率提升至329.10%,较年初增长13.12个百分点。资本充足率14.08%,均满足监管要求。尽管其不良率在2022至2024年间有所攀升(2021年末仅1.15%,2024年末升至1.72%),但2025年已出现拐点且安全垫充足,风险抵补能力保持在较高水平,且该行的净息差水平也已开始回升至1.88%。

贵阳银行2025年末不良率1.59%,仅较上年末微降0.01个百分点。但该行更为棘手的问题是拨备覆盖率连续收缩——从2024年末的257.07%骤降至235.62%,一年间减少21.45个百分点。

背后的“秘密”就藏在2025年的减值计提操作中:在营收同比下滑12.94%的情况下,贵阳银行通过大幅压缩减值损失(一年少计提22.31亿元)来平滑账面利润。这种以消耗未来安全垫换取眼前业绩指标的操作,实质上是将风险延后而非化解。

元股证券:ygzq.hk

此外,贵阳银行关注类贷款占比攀升至3.65%,高违约倾向贷款规模仍在积聚,成为未来的潜在不良隐患,且该行的净息差水平仍然保持持续下滑状态,至2025年底仅有1.58%水平,盈利能力已大不如前。

4

分红与股价:股东回报的反差

两家银行对股东的回报方式,也形成鲜明对照。

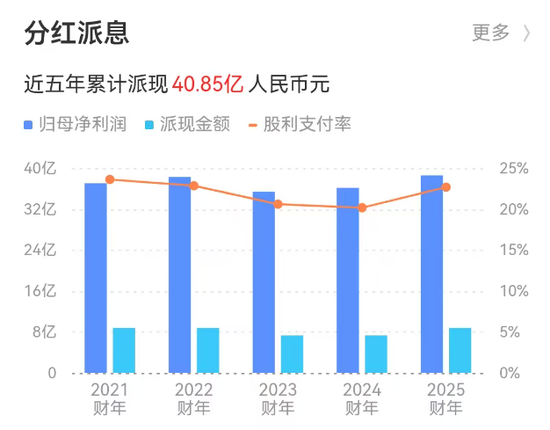

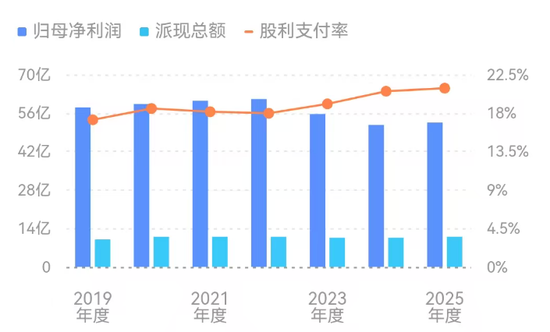

贵州银行在杨明尚任内始终保持稳定派息。2021—2025年,每年均向股东派发末期股息,每股在0.05至0.07元之间波动,2025年度派息维持每股0.06元,近五年累计分红40.85亿元,连续5年保持一定分红强度,贵州银行2021年至2025年的现金分红比例分别为23.62%、22.86%、20.6%、20.17%、22.68%。

贵阳银行的分红则明显跟随利润而缩水。2022年以来,随着业绩持续下滑,分红力度同步削减。贵阳银行目前市净率已跌至0.33倍,在A股银行股中排名倒数第二。

张正海董事长任内,贵阳银行的现金分红比例一直保持着业内较低水平,2019年至2025年,贵阳银行的现金分红比例分别为17.2%、18.52%、18.15%、17.96%、19.06%、20.53%、20.9%,可以说,现金分红比例就没超过21%的。

元股证券

而张正海本人2019年以均价8.27元增持的股票至2026年6月10日仅为5.75元——近7年时间,不算分红,其投资回报为负30%。一位长期跟踪该行的分析师直言,这一持股亏损直接反映了投资者对管理层经营成效的真实评价。

两家银行,六年掌舵,两种答卷。贵州银行在杨明尚任内实现了资产规模、盈利能力和拨备覆盖率的同步攀升,战略延续性和治理交接也更为顺畅。而贵阳银行张正海则将一家昔日盈利近60亿元的省内标杆,带进了长达数年的业绩下行通道。一个离任时银行盈利能力超过接棒之初,一个离任时盈利水平反而不及七年之前。换帅窗口已打开,两家银行未来的走向,考验的不只是接力者的智慧和定力,更是两家同城城商行治理机制的成熟度和转型决心。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王馨茹 正配配资

股票配资正规查询中心提示:本文来自互联网,不代表本网站观点。