热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

上游PX供应收紧叠加原油高位运行成本支撑较强,同时PTA自身集中检修带来的加速去库存也推动现货基差持续走强。但需求端的疲软成为制约上涨的阻力,随着纺织终端步入传统淡季,聚酯开工负荷下滑刚需明显不足,PTA深陷供需博弈中。

一、成本支撑与供应低位,共同构筑PTA下沿支撑

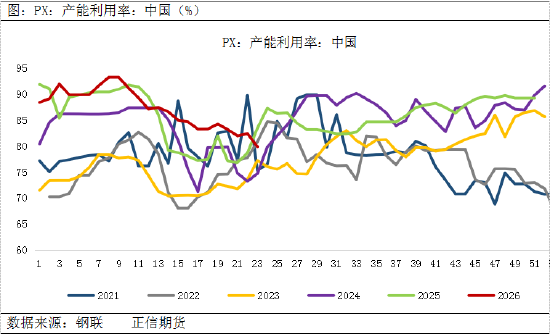

中东局势反复致使国际原油维持高位震荡,为PTA筑牢了坚实的成本底线。上游PX供应持续收紧,国内中金石化、海南炼化等装置陆续进入检修,亚洲炼厂维持偏低负荷运行,叠加北美夏季汽油消费旺季来临,海外芳烃调油需求走强,进一步分流了流向中国的进口货源,加剧了PX的紧平衡格局。

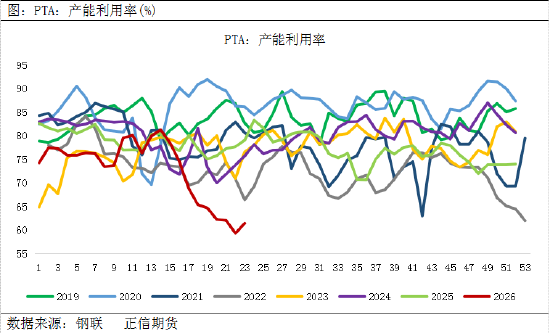

PTA自身供应来看,行业正处于集中检修的高峰期。5月下旬至6月期间,国内多套大型装置停车或降负,PTA日度产能利用率一度跌至约58%的近十年低点。尽管近期有部分装置陆续重启,但受限于部分企业PX原料短缺以及后续仍有检修计划,整体负荷仍处于偏低水平。供应端的实质性收缩,直接推动了PTA社会库存的去化,有效的缓解了库存压力,导致现货流通量收紧,华南等局部地区甚至出现货源紧张的局面。

上证报中国证券网讯(陈铭 记者 邓贞)2月27日晚间,当虹科技披露2025年度业绩快报。报告期内,公司实现营收3.49亿元,同比增长13.71%;实现归属于母公司所有者的净利润-8865.55万元,同比减亏13.25%;实现归属于母公司所有者的扣除非经常性损益的净利润-1.03亿元,同比减亏4.11%。

二、PTA加工费持续攀升,产业链利润博弈加剧

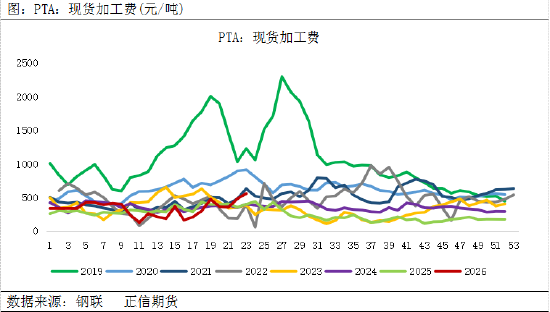

现货基差持续走强下,PTA自身的加工费也迎来了阶段性的修复。随着前期原料价格回调及自身供应收缩,现货加工费从200元/吨以下逐步回升至550元/吨以上的区间,部分企业的即期生产利润阶段性改善。

当前的高加工费并非源于下游需求的实质性回暖,而是上游PX供应紧张导致PTA工厂在物理层面出现了的“缺料”现象。这一结构性短缺虽然缓解了工厂的现金流压力,但高昂的成本正不断向下游传导,导致终端纺织企业利润被侵蚀的困境。因此,PTA加工费的持续上行同样受到下游承受能力的制约。

三、淡季效应逐步显现,弱需求制约反弹空间

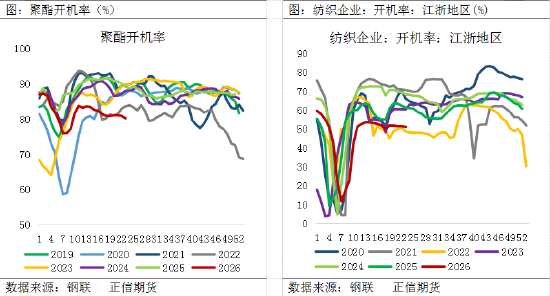

在供应端强势发力的同时,需求端的疲软成为压制PTA价格大幅上行的阻力。随着气温逐渐升高,下游纺织市场已全面步入夏季传统淡季,终端订单跟进明显乏力。截至6月上旬,聚酯行业开工负荷已显著低于去年同期水平,涤纶长丝等成品库存逐步累积。

在高库存与加工利润压缩的双重挤压下,聚酯企业的生产积极性普遍偏低,部分工厂已释放出减产或降负的预期。终端织造环节目前多以消耗在手订单和刚需补库为主,尽管当前织造企业原料库存处于低位,理论上具备一定的补库空间,但实际采购极为谨慎。弱需求的负反馈风险正在不断积聚,关注下游织造及聚酯装置动态。

元股证券

四、总结

综合来看,当前PTA市场陷入了成本托底、需求承压中。上游PX检修增加、海外货源分流以及原油高位运行等多重因素叠加,有效限制了PTA价格的下行空间,但PTA现货加工费高位,下游纺织淡季特征显著且聚酯开工率低迷,使得PTA缺乏持续上涨的动能。在6月去库存的预期下,PTA绝对价格受制于下游的实际接受度,预计PTA仍将延续区间震荡运行为主。

关注:中东地缘局势的演变、原油价格、上下游装置的实际运行情况、终端订单情况。

元股证券:ygzq.hk

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 配资炒股排行

股票配资正规查询中心提示:本文来自互联网,不代表本网站观点。